让不懂建站的用户快速建站,让会建站的提高建站效率!

港股市集近期微不雅资金面呈现“合座流动性不紧,但结构性矛盾杰出”的形态。尽管IPO募资创同期新高,但鼓励文告(分成与回购)领域更大,市鸠合座还是净文告现象。

兴业证券指出,面前港股资金供需存在权贵错配:新股供遴荐解禁压力相连于科技成长板块,而表里资流入则偏好高股息及高端制造标的。其中,下半年尤其是7月的限售股解禁岑岭,可能成为影响市集节律的舛错变量。

IPO与再融资:热度激越但未权贵扰动流动性

IPO募资领域创阶段新高,上市后弘扬亮眼

2026年以来港股IPO市集相等活跃。罢休5月18日,IPO募资总数达1593亿港元,创2010年以来同期最高记载。近三个月募资669亿港元,处于历史鼎新三个月约73%分位的高位。

新股上市后弘扬相同强项,首日、上市后5日和20日收益率中位数辨别为26.0%、27.6%和23.8%,高潮概率均零碎70%,处于历史高位。需厚爱,近期跨境券商监管趋严,可能促使新股弘扬从情感驱动巩固转头基本面考量。

结构特征:硬科技主导,中恒久优化市集结构

IPO行业分散高度相连,半导体与硬件竖立两大行业募资占比统统达56.6%,且上市首日弘扬优异。这反馈出港股IPO正从昔时的互联网平台为主,向AI、半导体、生物科技等硬科技领域拓展,中恒久将权贵擢升港股成长板块的广度与深度。

资金参与:基石与境外资金占比擢升,机构化特征显著

优质名目迷惑了更恒久、更机构化的资金。2026年基石投资者认购额占IPO募资额比例擢升至40.7%,创2018年以来新高。其中,境外资金占一皆基石投资者认购额的比重合手续保合手在50%以上(2026年为50.6%),炫夸外洋成本对港股新经济钞票的认同。

对市集流动性影响有限

从舛错盘算看,IPO密集申购并未激励系统性流动性病笃:

利率层面:2025-2026年IPO冻结资金岑岭日,隔夜HIBOR与好意思元利差变动中位数仅为+7.6个基点,港元流动性保合手宽松。

成交额层面:岑岭冻结日恒生综指成交额相较于前3-5个来去日变动中位数为+9.6%,未出现显著萎缩。

再融资领域处于低位

2026年1-4月,港股再融资领域仅406亿港元,较前年同期大幅下落65%,处于2010年以来的偏低水平,对市集资金面的压力较小。

限售解禁:下半年压力突显,7月迎岑岭

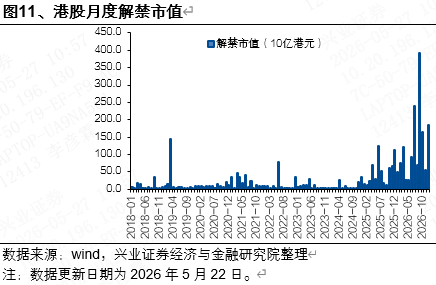

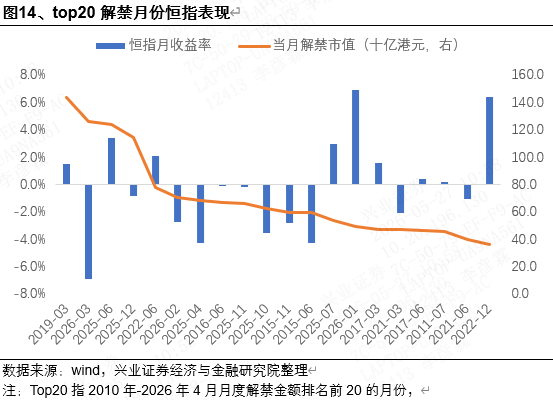

解禁领域:下半年将迎阶段性岑岭

2026年下半年港股限售股解禁压力权贵上升,总领域约12018亿港元。其中:7月为解禁最岑岭,领域约2389亿港元;10月为次岑岭,领域约1654亿港元。主要解禁个股包括紫金黄金外洋、MINIMAX、奇瑞汽车、京东工业、智谱AI等。

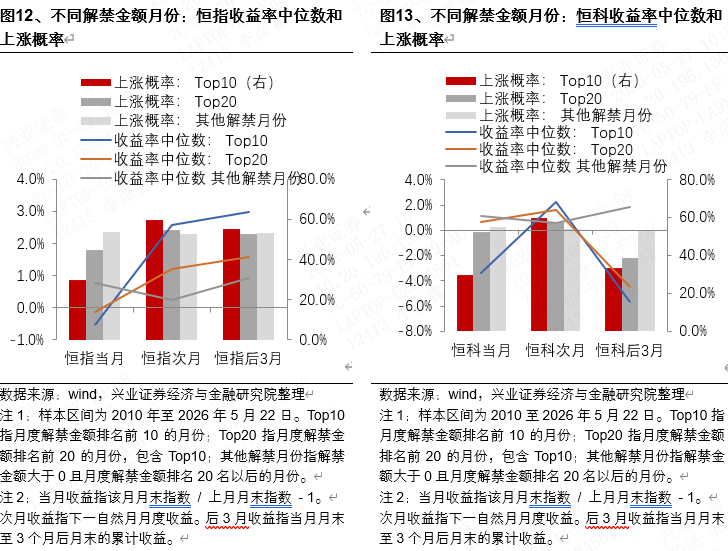

指数影响:大额解禁月份对市集情感有阶段性压制

历史数据炫夸,2010年以来月度解禁领域名次前10的月份,恒生指数当月收益率中位数为-0.5%,高潮概率仅30%。不外,骨子影响仍取决于那时的合座流动性环境。

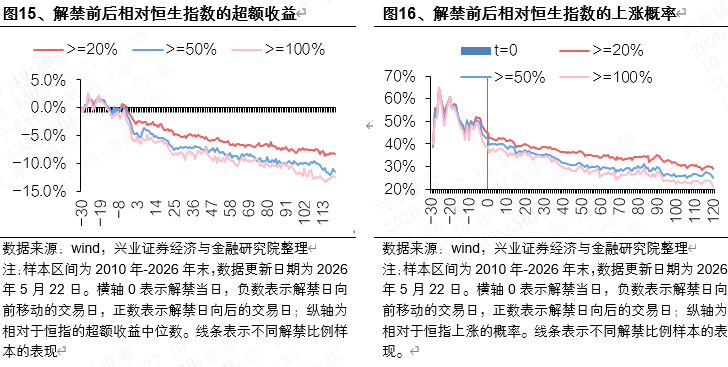

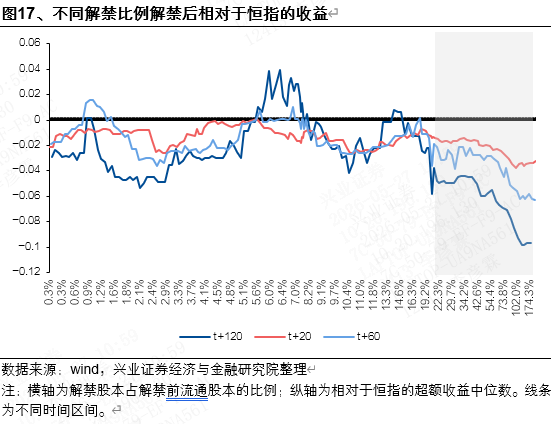

个股影响:解禁比例是舛错,影响周期长

个股层面受解禁冲击更为显著:

比例阈值:当解禁股本占解禁前流畅股本比例零碎20%后,个股相对恒指的逾额收益运转显著走弱;比例零碎100%时, 跑输最为权贵。

时辰窗口:负面影响常常从解禁前约20个来去日运转浮现,并可能连续至解禁后约60个来去日,高比例解禁个股的影响合手续时辰更长。

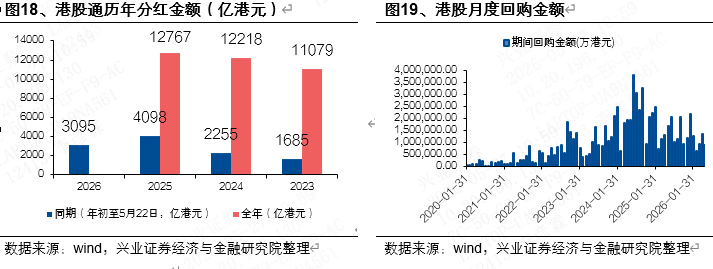

鼓励文告:分成看护高位,回购力度舒缓

2026年1-5月(罢休5月22日),港股通股票分成金额约3095亿港元,领域看护在2023年同期较高水平,为市集提供曲折现款流复古。

同期,港股回购金额约422.7亿港元,同比下落25%,回购力度有所舒缓。

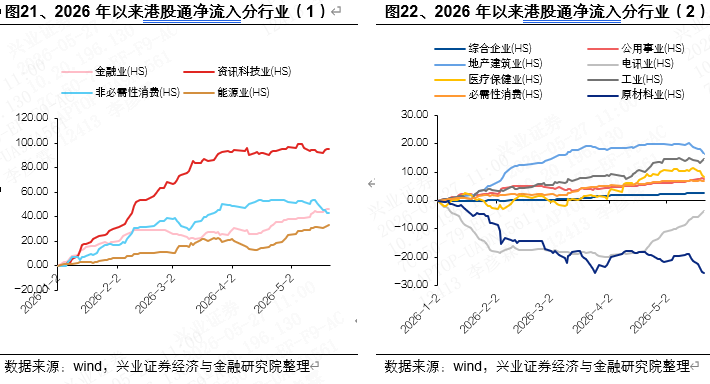

表里资流向:合座增速放缓,结构偏好分化

南向资金:流入节律放缓,结构转向高股息

2026年以来,港股通累计净流入2731亿港元,还是曲折边缘买盘。但5月以来流入权贵降速,当月仅净流入52.8亿港元。

结构上,5月资金显著从互联网、原材料板块流出,转而流入金融、动力、电讯等高股息标的。

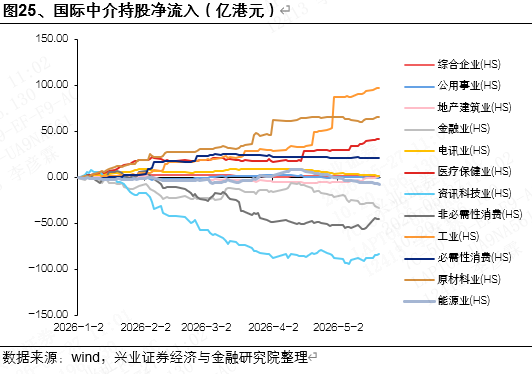

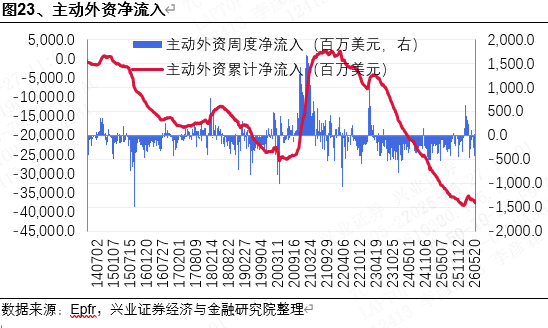

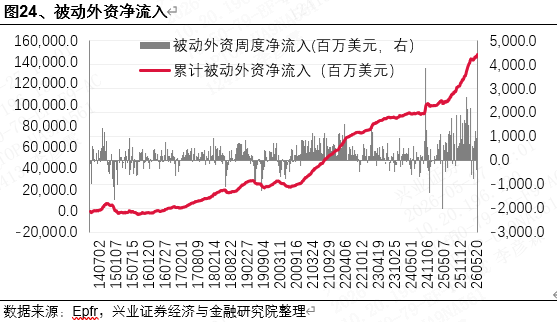

外资:主动资金转弱,建立向高端制造歪斜

增量资金:2026年3月以来,主动型外资扭转了岁首的流入趋势,被迫型外资流入也有所放缓。

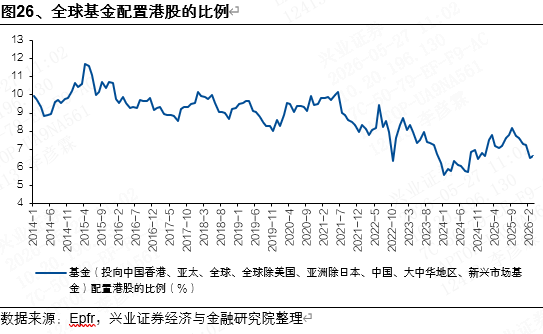

存量建立:专家基金建立港股的比例从2025年9月的8.1%高点降至2026年3月的6.6%。

行业流向:外资主要流出资讯科技、非必需挥霍、金融业在线股票杠杆开户 - 新手炒股配资如何注册,同期流入工业、原材料、立异药等高端制造和医药标的。

在线股票杠杆开户 - 新手炒股配资如何注册提示:本文来自互联网,不代表本网站观点。